Membuat Jurnal Koreksi

Saat kita menjadi akuntan, maka ketelitian merupakan hal utama yang dituntut dalam setiap pekerjaan. Hal ini karena aktivitas kita berhubungan dengan yang namanya uang. Tapi, adakalanya kita melakukan kesalahan dalam pencatatan.

Jurnal koreksi dibuat apabila terdapat kekeliruan dalam pencatatan transaksi yang kita input. Jurnal koreksi disebut juga jurnal pembetulan. Karena maksud jurnal ini adalah untuk membetulkan jurnal yang terlanjur salah dibuat.

Dengan demikian jurnal koreksi bersifat wajib dilakukan terhadap:

- Salah mencatat angka

- Salah memasukkan akun

Caranya dengan mengganti nilai atau bisa menghapus jurnal serta menggantinya dengan yang baru. Tidak masalah jika memang harus menggantinya, tetapi ada baiknya untuk menyiapkan jurnal koreksi. Sistem koreksi ini memiliki beberapa manfaat yaitu menjadikan pekerjaan akuntansi lebih terstruktur dan sistematis.

Sangat dianjurkan untuk membuat jurnal koreksi ketika terjadi di periode yang sedang berjalan, namun sangat tidak disarankan membuat jurnal koreksi di luar periode berjalan karena akan memengaruhi struktur laporan keuangan yang sudah terbentuk.

Contoh Kasus Jurnal Koreksi

1. Kesalahan dalam Memasukkan Angka

Kesalahan saat memasukkan angka merupakan salah catat angka yang seharusnya. Misalnya nominal angka yang seharusnya dimasukkan adalah sebesar Rp100.000 namun saat dicatat menjadi Rp1.000, artinya dalam kasus ini ada kesalahan kurang catat senilai Rp90.000 (100.000 – 10.000), maka angka Rp90.000,- inilah yang kemudian dijadikan sebagai jurnal koreksi dalam akuntansi.

Contoh lain, misalnya tanggal 9 Maret 2020, perusahaan membayar beban iklan sebesar Rp.186.000,-. Ternyata terjadi kesalahan saat posting beban iklan dalam jurnal sebesar Rp.168.000,-

Jurnal Yang SALAH

|

Tanggal |

Akun |

Debit |

Kredit |

|

09-Mar |

Beban Iklan |

168.000 |

|

|

Kas |

|

168.000 |

Jurnal Yang SEHARUSNYA

|

Tanggal |

Akun |

Debit |

Kredit |

|

09-Mar |

Beban Iklan |

186.000 |

|

|

Kas |

|

186.000 |

Dari jurnal di atas, dapat kita ketahui bawa terdapat selisih pencatatan sebesar Rp18.000,- (186.000 – 168.000). selisih tersebut merupakan kurang catat.

Jurnal KOREKSI

Misalkan koreksi dilakukan dua hari setelahnya yakni tanggal 11 Maret 2020. Dengan demikian jurnal yang dibuat sebagai berikut:

|

Tanggal |

Akun |

Debit |

Kredit |

|

11-Mar |

Beban Iklan |

18.000 |

|

|

Kas |

|

18.000 |

|

|

Koreksi tanggal 9 (Kurang catat) |

|

|

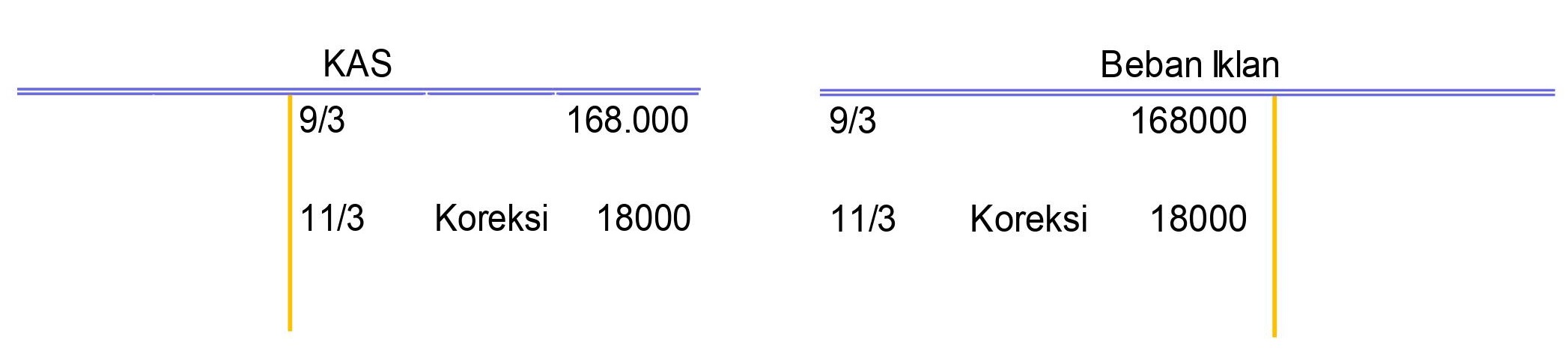

Saat kita posting ke Buku Besar, maka akan terlihat sebagai berikut:

2. Kesalahan dalam Memasukkan Akun

Kesalahan dengan kondisi seperti ini sebenarnya agak benar, hanya saja akan berpengaruh pada postingan kedalam buku besarnya yang salah.

Misalnya saja perkiraan yang seharusnya diposting kedalam akun hutang dagang malah kemudian dimasukkan kedalam akun kas.

Nah, untuk memperbaiki kesalahan kasus tersebut maka jurnal yang salah diposting harus dibalik atau reverse.

Sebagai contoh : Pada tanggal 5 April 2021 perusahaan membeli perlengkapan kantor sebesar Rp.100.000 secara kredit. Ternyata transaksi tersebut dibukukan ke akun KAS yang artinya pembelian secara tunai.

dan barulah pada tanggal 10 April 2021 diketahui adanya kesalahan tersebut dan kemudian dibuatkan jurnal koreksi nya seperti berikut ini.

Jurnal Yang SALAH

|

Tanggal |

Akun |

Debit |

Kredit |

|

05-Apr |

Perlengkapan Kantor |

100.000 |

|

|

Kas |

|

100.000 |

Jurnal Yang SEHARUSNYA

|

Tanggal |

Akun |

Debit |

Kredit |

|

05-Apr |

Perlengkapan Kantor |

100.000 |

|

|

Utang Dagang |

|

100.000 |

Jurnal Koreksi

|

Tanggal |

Akun |

Debit |

Kredit |

|

10-Apr |

Kas |

100.000 |

|

|

Utang Dagang |

|

100.000 |

|

|

Koreksi tanggal 5 |

|

|

Saat kita posting ke Buku Besar, maka akan terlihat sebagai berikut:

3. Kesalahan dalam Memasukkan Angka dan Akun

Untuk kasus yang ketiga ini merupakan kesalahan yang paling rumit penyelesaiannya. Dimana kesalahan tersebut tidak hanya terjadi pada kesalahan memasukkan angka saja, melainkan kesalahan dalam melakukan perkiraan juga.

Contoh : Pada tanggal 12 Maret 2021 perusahaan membeli sejumlah peralatan kantor sebesar Rp.540.000 secara tunai. Dan ternyata transaksi tersebut di jurnal dan dibukukan sebagai sebuah pembelian perlengkapan kantor dengan kredit dengan nominal Rp.450.000.

Kesalahan tersebut baru disadari setelah masuk tanggal 18 Maret 2021 atau enam hari kemudian setelah kejadian.

Jurnal Yang SALAH

|

Tanggal |

Akun |

Debit |

Kredit |

|

07-Apr |

Perlengkapan Kantor |

450.000 |

|

|

Utang Dagang |

|

450.000 |

Jurnal Yang SEHARUSNYA

|

Tanggal |

Akun |

Debit |

Kredit |

|

07-Apr |

Peralatan kantor |

540.000 |

|

|

Kas |

|

540.000 |

Jurnal KOREKSI

|

Tanggal |

Akun |

Debit |

Kredit |

|

10-Apr |

Peralatan kantor |

540.000 |

|

|

Utang Dagang |

450.000 |

|

|

|

Kas |

|

540.000 |

|

|

Perlengkapan Kantor |

|

450.000 |

|

|

|

|

|

Saat kita posting ke Buku Besar, maka akan terlihat sebagai berikut:

Tidak ada komentar:

Posting Komentar